Trh spotřebičů se ocitá mezi mlýnskými kameny „tlaku na cenu“ a „zvyšujících se nákladů“

Ačkoliv oficiální data Českého statického úřadu ukazují, že během prvních měsíců vykazoval maloobchod solidní růst, íránská krize působí v globální ekonomice jako černá labuť. Dopady na Česko nebudou malé. Obzvlášť v kontextu pokračující nepředvídatelnosti Donalda Trumpa, jehož rétorika vůči Íráncům i spojencům se mění leckdy v řádu hodin. Do redakce k nám už na přelomu dubna a března zamířily první zprávy o ohlášených zdraženích ze strany čínských továren, narušených dodávkách zboží a obnovené nejistotě, která v lecčems připomíná chaotické covidové období. Firmy z oboru spotřebičů mají důvod se obávat spousty dopadů tohoto konfliktu na své podnikání. Lokálně pak řeší především riziko sílících protichůdných faktorů – tlaku na cenu ve spojení s očekávanými slabšími prodeji a tlaku na zvyšování cen kvůli růstu nákladů v celém dodavatelském řetězci.

Čísla ČSÚ se s realitou trhu často rozcházejí

Dlouhodobým a stále tíživějším problémem je pro mnohé hráče na trhu deziluze z oficiálních statistik. Když se podíváme na data za únor 2026, maloobchodní tržby se reálně meziročně zvýšily o 4,1 %. Tahounem byl jednoznačně prodej prostřednictvím internetu, který vyletěl o 17,6 %. Situace ale není tak růžová, jak se může zdát. Zatímco nepotravinářské zboží celkově rostlo o 6,6 %, specializované prodejny s výrobky pro domácnost zaznamenaly naopak propad o 1,7 %. Počítačová a komunikační zařízení si pak připsala jen velmi skromný růst o 1,5 %.

To jasně potvrzuje trend, o kterém se v branži diskutuje už velmi dlouho. Po covidových nákupních vlnách je trh nasycen a spotřebitelé své úspory z předchozích let rozpouštějí selektivně a opatrně (k tomuto tématu doporučujeme článek z prezentace NIQ na letošním TCG Summitu, str. 70). Obchodníci tak často musí objemy dotovat skrze agresivní cenovou politiku a neustálé slevové akce, jejichž množství jsme v minulosti mnohokrát kritizovali. Zejména pak délku Black Friday, kdy se původní americká idea jednodenního speciálního výprodeje v Česku proměnila na týdny trvající slevový maraton. V současnosti se ale už jde z akce do akce – prakticky bez ustání – a spotřebitel je jednak neustálými slevami zcela otupělý a jednak u velkého množství zboží mimo akci nenakoupí. Potvrdili to naší redakci i někteří zástupci značek, kteří ve frustraci z neustálých promocí a vrstvících se nákladů odmítli účast, aby následně prodeje do slev nezařazených modelů spadly o desítky procent. Nedávné jarní Dny Marianne, které byly dlouhé roky solidním akcelerátorem kusových prodejů, nepřinesly dle prvních informací z branže očekávaný výsledek.

Zdražení jménem Godot

Zatímco spotřebu domácností letos podpoří silný růst reálných mezd a klesající míra úspor, výhled celé ekonomiky dostal v dubnu tvrdou ránu. Ministerstvo financí ve své aktuální predikci očekává zpomalení hospodářského růstu na pouhých 2,1 %. Důvodem je březnová vojenská eskalace konfliktu mezi Íránem, Izraelem a Spojenými státy, jež vedla k blokaci Hormuzského průlivu.

Pro dodavatele domácích spotřebičů to působí jako velmi nepříjemné déjà vu z doby pandemie. Narušení této klíčové námořní tepny omezuje nejen dodávky ropy a zkapalněného plynu, ale způsobuje i výpadky v produkci hnojiv a čipů. To vytváří enormní tlak na logistiku a výrobní náklady napříč celým dodavatelským řetězcem.

Z toho by se dalo předpokládat, že domácí spotřebiče musí logicky zdražit. Historie však ukázala, že tomu tak být vůbec nemusí. Jak covid, tak zásahy ÚOHS napříč trhem s elektrem přímo či nepřímo vedly v posledních letech k tomu, že ceny domácích spotřebičů příliš nevzrostly. Zatímco podle ČSÚ a Eurostatu dosáhla kumulovaná inflace od začátku roku 2020 do konce roku 2025 cca 30 %, v kategorii elektra takto ceny nevzrostly. Předem plněné pračky i automatické kávovary se nadále prodávají od cca 5 000 Kč. Za tyto ceny ale byly na trhu i v době před covidem, kdy činila průměrná mzda cca 36 000 Kč. Na konci roku 2025 to bylo už přes 52 000 Kč. Zatímco nominální ceny domácích spotřebičů vykazují od roku 2018 značnou stabilitu, jejich reálná cena výrazně klesla.

Důsledky konfliktu na Blízkém východě by měly být jednoznačné – zdražení domácích spotřebičů. Značky jsou ale v kleštích slevových akcí i toho, kam dospěl český trh – zůstali tři velcí prodejci, všichni s vlastními privátními značkami. Přestože v jiných částech Evropy to mají v rámci prodejních kanálů jednodušší, celkově jsou producenti pod obrovským tlakem. A to nejen aktuálně kvůli Íránu. Dlouhodobě píšeme o uvadající evropské produkci, přemíře regulací či naopak nedostatečné ochraně výrobců před neférovou mimounijní konkurencí. Že je situace vážná, dokazuje pokračující restrukturalizace Electroluxu (a uzavření některých továren, viz článek na str. 14), přesun některé produkce z Německa do Polska u Miele, uzavření některých závodů BSH či nedávný krach Groupe Brandt.

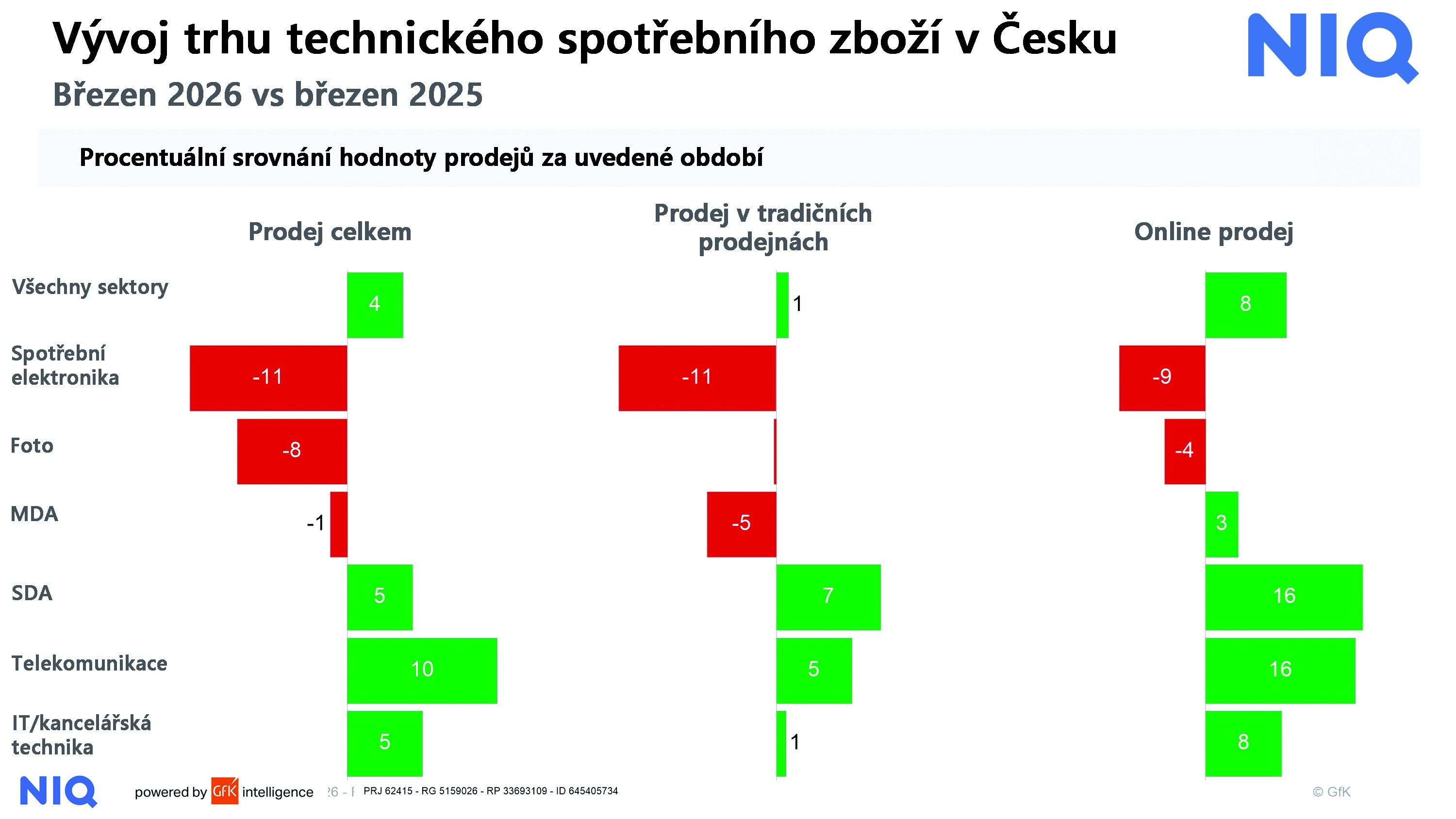

Data NIQ

Ačkoliv při pohledu na data za první kvartál od společnosti NIQ (GfK) se může zdát, že není důvod k větším obavám, březnová čísla už s největší pravděpodobností indikují faktor „Írán". Na trhu určitě nenastala panika. Další světová událost zvyšující životní náklady Čechů i celkovou nejistotu se ovšem do trhu chtě nechtě promítne. A ještě jedna důležitá věc stojí za pozornost, jak uvedl Ondřej Černý, senior consultant CSM CZ/SK ze společnosti NIQ, pro SELL: „V kategorii MDA přetrvává cenová eroze. Poptávka je sice vyšší o 4 %, ale obrat stagnuje." A to už bychom se zase obloukem vraceli k předchozí části textu o nerostoucích cenách spotřebičů, přemíře slevových akcí atd.

Nepříliš nadějné vyhlídky

Co napsat na závěr? Ano, jsme si vědomi toho, že předpokládaná průměrná inflace by se měla letos udržet na úrovni 2,5 %, jenže toto číslo není vytesané do kamene. Závisí na dalším vývoji, zejména na Blízkém východě. Tlak na ceny energií se dříve či později propíše do nákladů většiny firem. Jestliže evropské a asijské značky dnes už beztak bojují o každé procento tržního podílu za cenu minimálních marží, další zdražení vstupů může být pro menší distributory a nezávislé resellery fatální. A pochopitelně nezlepší kondici ani v případě velkých výrobců. Rizika pro hospodářské oživení tak zůstávají výrazně vychýlena směrem dolů a konsolidace prodejních kanálů s velkou pravděpodobností bude dál pokračovat, což ve výsledku na zacyklení trhu do nekončících promočních akcí a na stupňujících se požadavcích na kompenzace ze strany největších resellerů nic nezmění. Spíš naopak.

Lubor Jarkovský